NISA、ジュニアNISAでは、インデックス運用をしている私ですが、iDeCoもインデックス投資の一つですね。

今年は、ありがたいことに上半期に昇給がありまして。そうなると来年の税金が上がるな!と、税金対策のためにiDeCoを5,000円だけ増額しました。

iDeCoはまだ2020年の2月くらいから、1万円づつ掛けていたのですが、今年の8月から+5,000円にしました。ぼちぼち積み立てていこうと思っています。

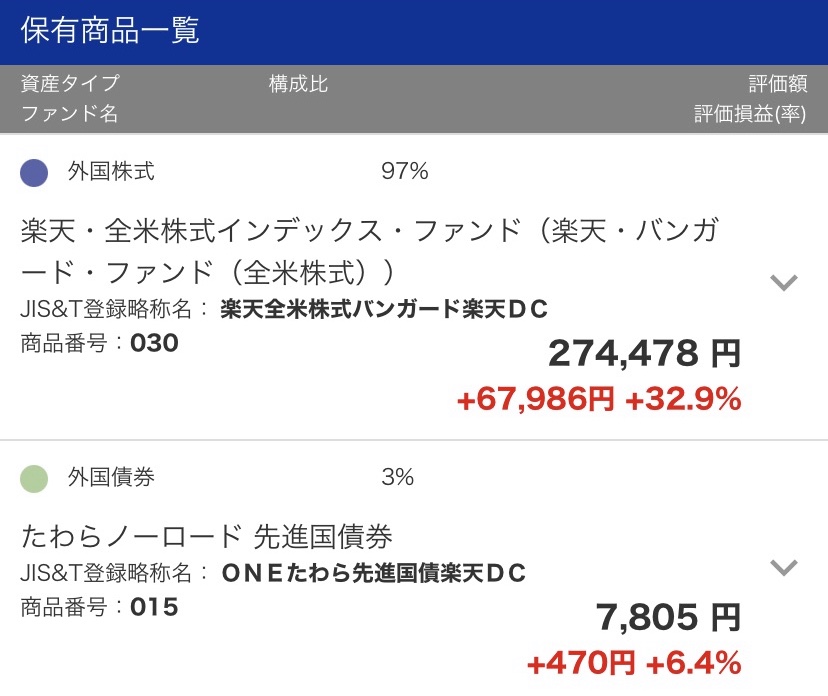

購入している商品は、NISAや、ジュニアNISAで飼っているVTI連動のインデックス・ファンドと、ほんの少し初めの頃に買っていた先進国債券が少々。

iDeCoは、少額ではありますが、運用期間を強制的に長く取れるので、時間を味方にできる投資だと思います。なにより、運用益よりも、節税のメリットが大きいので、昇給があったタイミングで増額したり、会社の業績が上がってきてボーナスが高い年は掛け金を増やすなど、節税メリットを考えて調整をする事ができるのがいいかなと思っています.

年末調整の書類が、ハガキで送られてきました!しっかり控除をしてもらわないとね!!

さてさて、私は楽天証券でiDeCoに入っているのですが、商品のスイッチングなどはスマホ画面でできるのですが、掛け金を引き上げるときは申し込みをしてから、書類が郵送で届き、記入してさらに郵送・・と、アナログな手続きが必要でしたので、掛け金の変更はかなり時間がかかりました。反映されるまで、2ヶ月くらいかかったかな?このタイムラグが減ったらもう少し使いやすい制度なんだけどな・・と、思いますが、まあ仕方がない。

一度設定したらほったらかせるくらいの、気絶投資方なるやり方くらいでいいとは思います。

さて、iDeCoの控除は、生命保険や、年金保険なんかよりしっかり税金対策になります。イデコの公式サイトで、シュミレーションをしてみるとわかりやすかったです。

アラフォーのわたしには、まだ20年以上時間があるのですばらしい制度だと思いますが、働き続けることがメリットを得ることの前提にはなるので、がんばって働き続けないとな・・と、自分を励ましております。

会社の方からも、退職金制度には入ってくれているようですが、安心な老後に向けて、少しずつ準備をしていこうと考えるアラフォーの私です。

コメント