本日も、こつこつママのブログにお越しいただき、まことにありがとうございます。日々節約に邁進しながら、仕事、子育て、資産運用を頑張っているアラフォーママのブログです。

さて、わたくし、マネーリテラシーという言葉を知ったのもつい2〜3年前です。リベラルアーツ大学やら、税理士の大河内薫先生などのYouTubeをみるまでは、全く知らない言葉でした。

マネーリテラシー、本当に大切ですよね。2019年までは、NISA口座なんかも開いたものの、ほったらかしてほとんど使わず、もったいないことをしていました。

資産運用は生命保険ばかり・・。

今は、なるべく元本割れの少ない生命保険から優先的に解約し、投資に回していくようにしています。

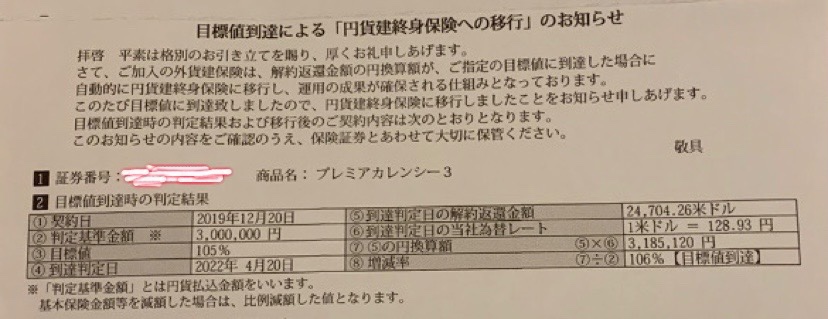

さて、本日通知が来ました。嬉しい通知でした!

2019年の年末に契約した米ドル建て保険が、昨今のドル高により、目標値を達成したので、円建てに変わりますよ〜ってお知らせ。

10年の予定だったのですが、2年半経たずに解約できます。しかも、300万の元本に、185,120円の利息がつきました!

わあ、嬉しいわ!と思ったけど。

ん?

本来、1ドルが110円の時に預けた300万円なら、1ドルが128.93ドルになれば1.17倍の、351万になるのでは・・。約324,880円、どこに消えた??

そう・・保険の手数料とは、高いものなんですよね!為替手数料なんかもあるとは思いますよ。当時の米国株を買っていれば、2021年の株高&2022年のドル高などでメリットを享受できたかもしれない。

それでも、わたしは株への一括投資はできないし、しなくてよかったと思っています。少しずつ投資に回すことで、大きな資産拡大にはならなくても、大きな失敗を防いでいるつもりです。

私には、まだまだ教育費のかかる娘たちが二人います。夫はアラフィフ。老後を考える時期です。あまりリスクは取れません。

だから、保険→投資への資金移動もゆっくりですが、着実にやっていこうと思っています。これからは米国株の暴落予想もよく聞きます。リセッションに入るとか?

そんなときこそちゃんと買い向かえるように。しっかりキャッシュを厚く用意しようと思います。

コメント