本日もこつこつママの節約&子育てと資産運用ブログにお越しいただき、ありがとうございます。アラフォーママとアラフィフ夫、二人の娘がいる我が家です。

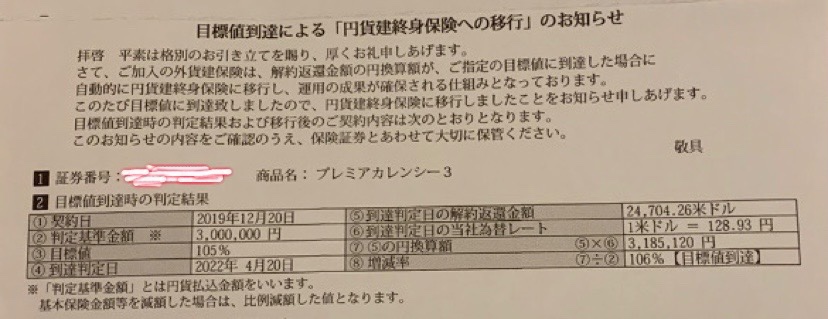

先日、ドル建て保険が目標金額をクリアしたという記事を書きました。娘たちの名義の口座にまとまった資金があったため、2019年の12月に、プレミアカレンシーというドル建て保険に約300万円を入れていました。そこから振り込み手数料を引いた金額が、元本でした。

無事5%達成したところで、元本保証の円建て保険に移ります、といった契約内容だったらしく(把握しとけよ!って感じですが。ハイ、すいません。)円建てになるとほとんど増えないため、解約することにしました。

この保険を契約した銀行から、何度も電話がかかってきていたようです。銀行は、平日に電話をかけてくれるんですが、フルタイム正社員で働くわたしは、なかなか電話を取るタイミングがありませんでした。

たまたま休憩時間にタイミングよく?(悪く?)銀行員さんの電話を取ることができました。プレミアカレンシーという名の米ドル建て保険が目標金額をクリアした件、保険会社からは封書で連絡をいただいていた件だったのでとくに銀行にわたしから連絡する必要もなかったのですが・・。

銀行員さんが連絡してきた理由は、「別の金融商品を提案させていただきたい」ということだったようです。

プレミアカレンシーは、保険会社に直接解約の手続きを封書で出せますし、振込先の銀行も選べるし、振り込み手数料はかからないと言われました。だから、保険の代理店になった銀行ではなく、ゆうちょ銀行か、資金移動のしやすい楽天銀行とかに入れてもらおうかな・・と、考えていたのです。

「他の金融機関に振り込みをすることもできるのですが・・、ぜひうちに!そして、次に別の金融商品を提案させていただけませんか?」

と。まあ、そういうことなんですね。

そのプレミアカレンシーという保険商品の代理店となっている銀行は、あくまでもわたしの給料の振り込み口座を持っているだけで、貯蓄用の口座は持っていません。だから、1千万円とか置いているわけではないのですが・・300万を動かすだけでも、銀行員さんは声をかけてくるんですよね。(悪いというわけではないですよ)

だから、銀行からの営業のターゲットは、けして富裕層だけではないんだろうなと思いますね。初めてゆうちょの学資保険に入ったきっかけも、営業電話からだったので。

1つの口座に300万円以上貯まり始める頃から、特に銀行からの営業が増えてくるような気がします。対面販売の金融商品は、やはり手数料が高いですし、うまくいくことももちろんあるだろうけど、元本保証の商品だとほとんど増えることなく、インフレに負けるし、まとまった金額を一気に1つの金融商品に入れてしまうのは、マネーリテラシーが高くなった今ならどんなに危なっかしいことか理解できますが・・

だから、資産形成期ほど、しっかりとマネーリテラシーを高めて寄り道をしすぎないようにしたいなとは思います。多少の失敗はするけど、なるべく手数料を下げて、中抜きを減らす(代理店を通さない、資産運用を保険でやらない、銀行で金融商品を買わない)さらに、税金をしっかり考える。NISA、iDeCoの活用、確定申告の知識をつけること。

今回はまたまたものすごいドル高を味方にして、利益が18万5,120円ようには見えますが、実際、証券口座で米国株を買っていたらその何倍も利益が出ている可能性の方が多いですしね。なかなかドルが上がらなかったら、10年の資金ロックがかかった上にマイナスになる可能性もありますし。

保険商品を全て否定はしませんし、わたしもまだいくつか持っています。普通預金よりはましだと思っています。ただ、資金ロックされる時間は、けっこう長くなってくるので、よく考える必要はありますよね。

コメント