本日も、こつこつママのブログにおこしいただき、ありがとうございます。節約しながら子育て、仕事、資産運用をがんばっているアラフォーママです。

個人的に高配当株投資なんかもやってはいますが、家計のメインは税金優遇の枠で購入している、積み立てNISA、ジュニアNISA、iDeCoなどで定期的に積み立てをしていく、インデックス投資です。全米、オールカントリー、S&P500などの指数に連動するファンドを買っています。

さてさて、今年は指数が芳しくない。買っても買っても、なかなか増えていきませんね。つい先日には、米国株が弱気相場に入ったとニュースがでました。

長期目線で見ると今からが買い場になることは理解できてはいるつもりですが、これからまた下がると聞かされると心穏やかでいるのはなかなか難しいです。

そんな時だからこそ!

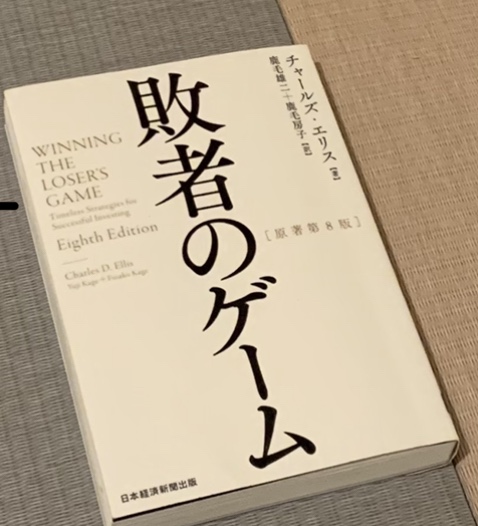

知識をつけようと思います。図書館に行って、本を借りてきましたよ。「敗者のゲーム」インデックス投資のバイブル的な本ですね。

チャールズ・エリスという方が書いた本です。

この本で学んだこと。

アクティブファンドは、インデックスファンドの運用にはなかなか勝てない。でも、手数料は高い。

手数料は、長期的に見れば大きなリターンの差になる。

ファンドを売ったり買ったりする手数料を馬鹿にしてはいけない。なるべく長期保有できる優良なインデックスファンドに投資続けよう。

素人が市場に勝とうとするな。あなたの相手は、大勢のプロフェッショナルだ。(プロだって勝ち続けるのは難しい)

どんなときでも市場から退場するなかれ。ベストの何日かを逃しただけで、リターンが大きく変わってしまう。

インデックス投資の強みは、税金が安いこと、手数料が安いこと、運用コストがやすいこと。

平均以上のリターンを狙うと、平均以下のリターンしか得られない。平均リターンを狙う投資家こそが、長期的にはアクティブ投資を大きく上回る。

現実には多くの人は超長期の投資はできない。さまざまな人生計画のために早めにやめたり、予期せぬ株価変動に振り回されたりする。・・長期保有というのは、なかなか難しいらしい。

債券投資は、意外とリスクが高い。とくに長期投資としては。インフレに負けやすい。

などなど・・。改めて、長期投資の難しさを知りました。インデックス投資は初めに設定すれば.淡々と買って行くだけで、何にもしなくてよくて。よく言えば手間がかかりませんが、資産運用に興味を持ち始めると退屈すぎるんですよね。

だから,やっぱりわたしは個別株もやりたいな。それに、ビビりだから債券ETFも買ったりします。

自分にとって心地いい投資スタイルで、長く続けていきたいですね。

コメント